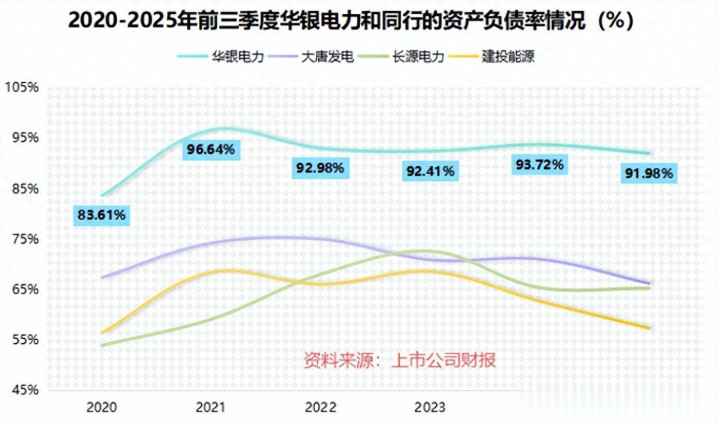

92%!

这是华银电力2025年前三季度的资产负债率!

资产负债率要看放谁身上,像银行干的就是拿存款、放贷款的生意,所以高负债率几乎是商业模式的一部分,工商银行、建设银行的资产负债率都常年在90%以上。

可华银电力不是银行,是一家以烧煤发电为主,卖电为生的企业。

自2021年至今,华银电力的资产负债率再没下过90%,比大唐发电、长源电力和建投能源等同行能高出近30个百分点!

更扎眼的是债务结构,2025年前三季度末,华银电力总负债260.1亿元,里面有236.93亿元都是作为带息债务压在账上,是其手头货币资金的近22倍!

为此,华银电力的财务费用不可谓不沉重,2025年前三季度光是利息支出就已经烧掉3.13亿元,而此时公司的净利润,也就3.67亿元。

那么问题很关键,这么多债,华银电力为何而借,又花到哪去了?

8年亏损压顶

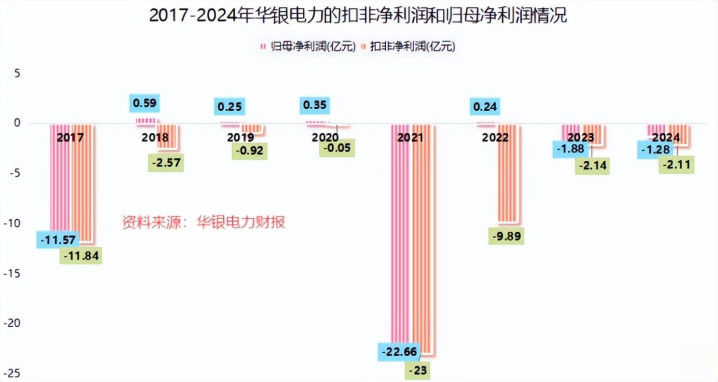

冰冻三尺非一日之寒,连续亏损,就是华银电力债务高企的起点。

从账面看,过去2017年到2024年间,华银电力的扣非净利润连续8年都是负数,加起来,期间的亏损额超过52个亿。

可见8年里,公司主营业务的盈利情况是有点惨淡的,问题是为什么公司会一直亏呢?

煤价自然是一方面。

2021年,动力煤价格因供需失衡狂飙到2500元/吨,创下10年新高。彼时火电企业因燃煤发电的成本大增,集体陷入亏损。华银电力也没躲过去,当年就亏损了约23个亿。

煤价涨了,大家都疼。可在2023年之后煤价回落的时期,华能国际、大唐发电等火电企业都逐渐缓了过来,净利润呈现双位数及以上的同比增长。而华银电力,仍处在亏损中。

不得不说,华银电力有一定的内伤。

首先要知道,华银电力和大唐发电的主营业务都是火电,而且都是由大唐集团这个母公司控股的。

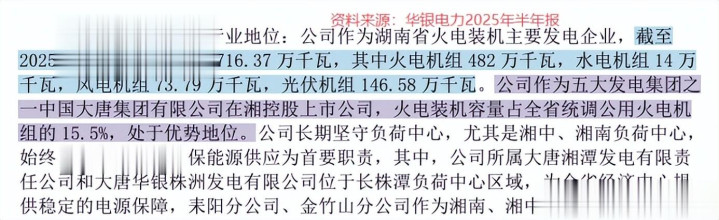

大唐发电属于大唐集团旗下的全国性企业,业务覆盖京津冀、内蒙和广东等地。华银电力是区域性的,其业务高度集中于湖南省内,其火电装机容量占全省统调公用火电机组的15.5%。

湖南地处内陆,煤炭资源本身不算丰富,还远离山西、内蒙等煤炭主产区,这就使得华银电力煤炭燃料的运输成本降不下来。

另外,供电煤耗也是个不能忽视的指标。

供电煤耗,也就是火电企业每发一度电需要消耗的煤炭量。煤耗越低,企业的成本控制能力越好。

2020-2023年,华银电力的供电煤耗在310克/千瓦时以上,2024年年报显示进一步增至了330.34克/千瓦时。

而同行大唐发电的供电煤耗,一直只在295克/千瓦时左右。这或许也是因为华银电力煤电机组投产的时间较早,单机容量较小的原因。

对比大唐发电,华银电力每发一度电都要多烧不少的煤,因此华银电力的毛利率比大唐发电低,似乎也是必然现象。

2024年全年,华银电力的电力销售业务毛利率为12.88%,比大唐发电的17.78%低了5个百分点。

于是,转型就成了华银电力破局的路。

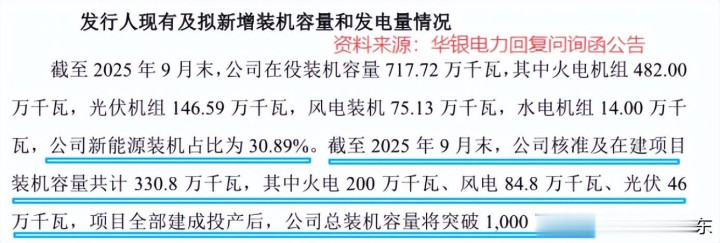

为了响应双碳的大旗,近年来华银电力一直在加速加码风电和光伏。截至2025年9月底,公司风光等新能源装机占比已经达到30.89%。

背后无法忽视的是,电力本身是个吞金兽,风电场、光伏电站动辄都需要数十亿的资金。

对于主业盈利能力还在恢复期的华银电力来说,内部供血难以维持庞大的资本开支。为此公司高规模的债务中,有相当一部分都转化到了这些长期资产的建设上。

从融资模式来看,华银电力近几年投建的新能源项目,大多用的是少部分资本金加上大部分银行贷款的方式。

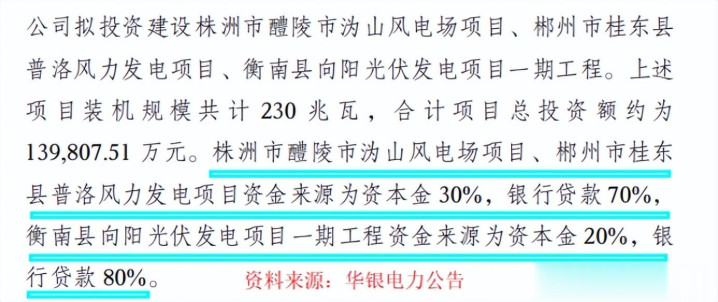

2025年6月,华银电力公告拟投建株洲、郴州的两个风电项目,资金来源计划为30%的资本金和70%的银行贷款,同期披露的衡南光伏项目资金来源为20%的资本金和80%的银行贷款。

之后的2025年10月,华银电力又计划斥资18.76亿元投建怀化、芷江的四个风光项目,总装机规模合计338.5兆瓦,资金来源依旧沿用了20%的资本金和80%的银行贷款的方式。

截至2025年前三季度末,华银电力的总资产为282.8亿元,其中固定资产和在建工程合计达189.56亿元,占总资产的67.03%。可见其大部分的资金都沉淀在长期资产的建设运营上。

至此,回头再看华银电力的资产负债情况,就不难理解了。

一边是传统火电业务的陷入亏损,另一边是新能源项目动辄数十亿的资本开支。这个巨大的资金缺口,公司需要通过加大借款规模来填补,也是情理之中。

现金流托底的翻身仗

面对高企的负债,华银电力并非束手无策。

要知道的是,虽说过去华银电力常年亏损,但现金流却一直是活水。除了2021年的例外,公司经营活动产生的现金流量净额始终呈净流入的状态。

毕竟,只要电厂在运转,电费现金就会源源不断地流入。即便特定时期公司卖的电售价低于成本,但在支付煤款之前,这笔钱就能维持公司的日常运营。

所以说,华银电力能在260亿元债务的重压下维持运转,很大一部分原因就是现金流这根弦不断,为其支付到期的债务利息、维持设备运转等,提供腾挪的空间。

更何况,华银电力也有意地优化债务结构,以减轻利息负担。

2025年前三季度,虽说公司整体260亿元的负债规模是增长的,同比上升了15%,但其一年内要偿还的短期借款是同比减少了16.2%到31.87亿元。

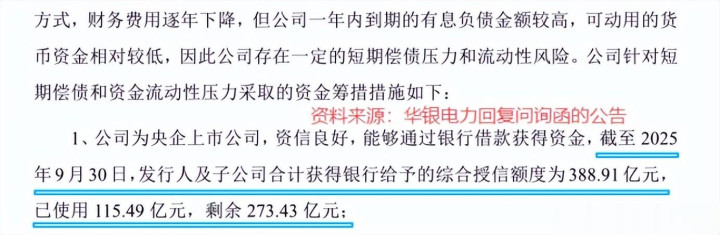

还有个不能忽略的底牌,是公司有通畅的融资渠道。

作为大唐集团旗下的上市公司,华银电力融资具有一定优势。截至2025年前三季度末,其拥有的银行综合授信额度高达388.91亿元,成为公司应对短期流动性紧张的安全垫。

眼下,似乎正在上演一场天时地利。

2025年前三季度,国内发电标煤的单价出现明显回落,为此华银电力发电标煤的单价比2024年同期降低了190.42元/吨,达到850.59元/吨。

而且,2025年前三季度,华银电力的发电量同比增长了8.98%,拉动营收增长3.23%。一降一增之间,公司营业成本同比下降了2.77%,支撑扣非净利润达到3.52亿元,同比狂奔了1422.71%!

这一背景下,华银电力的盈利能力也明显回暖。

2025年前三季度,其毛利率达13.27%,比2024年同期增加了5.34个百分点;净利率也达到5.98%,比2024年同期增加了5.25个百分点。

就在最近,华银电力公布了2025年的业绩预告,全年公司有望最高实现扣非净利润1.55亿元,同比增幅超过170%。对比往昔,其已然涅槃,走出了亏损的泥潭!

除此之外,根据规划,到2030年我国将基本实现全国统一的电力市场体系,市场化交易电量占比达到70%左右。

通俗点说,就是未来电力会像普通商品一样,在全国性的市场上自由买卖,电力价格由供需双方商量决定,而不是像过去那样统一定价和分配。

这对华银电力来说,或许是个机遇。

毕竟若条件允许,公司未来有望不再局限于湖南,将富余电力销往价格更高的省份,争取跨省的电价差收益。届时湖南作为中部电力负荷中心,也有望修复火电资产的盈利质量。

同样,华银电力这些年大力投建的风电、光伏项目,也有望在全国范围内变现。

截至2025年9月底,公司还有130.8万千瓦的风电、光伏项目处在核准或在建状态。未来这些资产若能并网,哪怕只是较少的盈利增厚,对公司还本付息、寻找债务平衡来说,都是实打实的助力。

写在最后

华银电力的命运,似乎就是一场博弈,与债务的博弈、与煤价涨跌的博弈、与转型的博弈等等。

如今,公司扭亏为盈的曙光已现,但前方的路依旧漫长。

全国统一电力市场的门正在打开,能否把曾经的区位优势转化为全国棋局,能否在火电和新能源的双轮之间,找到可持续的盈利模式,或许才是华银电力真正要落笔的答案。

启远网配资-启远网配资官网-线下配资公司-股票配资平台大全提示:文章来自网络,不代表本站观点。

- 上一篇:中国股票配资网官网首页2025年10月12日至2026年3月30日

- 下一篇:没有了